4월부터 저신용자 서민들은 제2금융권인 저축은행에서도 돈을 빌리는 것이 쉽지 않아질 전망이다. 건전성 기준이 오는 2020년까지 단계적으로 강화되면서 저축은행들이 그간 박리다매(薄利多賣) 식의 고금리 대출 영업 전략을 접고 저신용자 대출심사를 대폭 강화하려는 모습을 보이기 있어서다. 실제 이 같은 움직임은 곳곳에서 나타나고 있어 서민들의 ‘대출절벽’이 점점 현실화되고 있다.

NICE신용평가에 따르면 기존 저축은행의 주 고객이었던 저신용자(7~10등급) 고객 수가 급격히 줄어들고 있다. 금융당국의 가계부채 증가 억제 방침에 따라 시중은행이 대출을 옥죄면서 이를 주로 이용하던 고·중신용자(1~6등급)가 제2금융권으로 쏠렸기 때문이다.

이 같은 풍선효과는 저신용자의 대출 문턱을 높여 ‘대출절벽’으로 몰아세울 수 있다는 우려를 낳는다. 실제 저축은행을 이용하는 고·중신용자 비중은 2015년 9월 37.1%에서 지난해 9월 45%로 7.9%포인트 급증했다. 이처럼 제2금융권에서 고·중신용자 비중이 커지면서 저신용자의 대출은 더욱 힘들어졌다. 또 지난해 3월 법정 최고금리 인하(34.9%→27.9%)로 저축은행도 예상 대손율 만큼 금리를 높이기 힘들어 저신용자의 대출을 꺼려하고 있다. 저축은행 업계가 기존 고객인 저신용자 대신 고·중신용자를 새로운 수익원으로 보게 된 것이다.

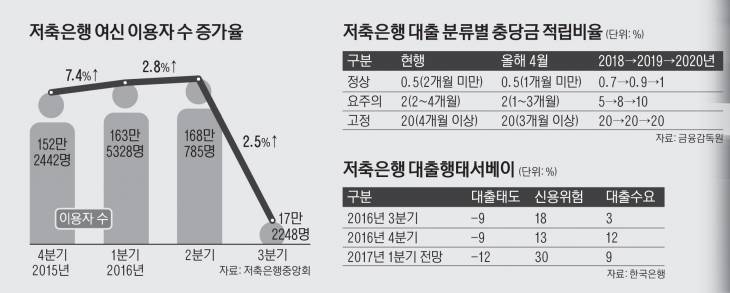

저신용자의 ‘대출절벽’ 조짐은 이용자 수 증가율 에서도 찾아볼 수 있다. 저축은행 여신 이용자 수는 지난 2015년 4분기 152만2442명에서 2016년 1분기 163만5328명으로 7.4% 급증했다. 하지만 2016년 2분기에는 168만785명으로 2.8% 늘어나는 데 그쳤고 작년 3분기에는 172만2248명으로 증가 폭은 2.5%까지 축소됐다. 이는 금융당국의 건전성 강화 방침과 최고금리 인하 등이 겹치며 저신용자를 중심으로 여신심사가 더 보수적으로 이뤄졌다는 방증이다.

특히 올해는 저신용자·서민들을 중심으로 한 ‘대출절벽’은 더욱 가속화될 전망도 나온다. 금융당국이 건전성 강화를 목적으로 4월부터 2020년까지 저축은행의 대출 관련 연체 기준과 충당금 기준을 대폭 강화했기 때문이다. 연체기준 변화에 따른 충당금 규모가 크게 늘어나며 저축은행 업계는 고금리 대출을 주로 이용하는 저신용자·서민들에 대한 대출 심사를 크게 강화할 것으로 보인다.

이미 업계 1~5위의 대형 저축은행들은 작년 말부터 대출심사 시스템을 대대적으로 개편했다. 고금리 대출 의존도를 낮추기 위해 저신용자 중에서 우량 고객만을 걸러내는 게 핵심이었다. 저축은행 업계의 한 관계자는 “금리가 높은 저신용자 대출 영업에 위험비용 추가가 불가피해지는 만큼 이들을 대상으로 한 고금리 영업 비중이 크게 줄어들 것으로 보인다”고 말했다.

이 같은 조짐은 한국은행의 조사결과에서도 나타났다. 한은의 ‘금융기관 대출행태 서베이 결과’에 따르면 저축은행이 전망한 올해 1분기 대출태도지수는 마이너스(-)12로 나타났다. 마이너스가 클수록 금리나 만기연장 조건 등의 대출심사를 강화하겠다고 응답한 금융회사가 대출심사를 완화하겠다고 밝힌 곳보다 많다는 의미다.

저축은행의 대출태도지수는 지난 2015년 3분기부터 계속 하락세를 기록하고 있다. 한은은 “상호저축은행의 경우 경기회복 지연으로 인한 기업 실적 부진 및 가계소득 개선 제약 등을 고려했을때 여신 건전성 차원에서 대출 태도가 강화될 것이다”고 전망했다.